眾所周知在成立了一家公司之后都是需要向所在國的稅務局申報稅務,香港公司也不例外、香港公司做賬報稅相比國內較為簡單,但也是香港公司經營管理中最重要的環節,做賬報稅是香港公司成立需要做的一件重要的事。

一般情況下,香港公司成立后,18個月內要進行第一次稅務申報,之后每年一次,這是每一間香港有限公司的義務。

香港稅務申報方式

在香港稅務申報的方式有三種:

1、(第一種)業務不活躍報告(零報稅):適合沒有運營的公司

零報稅是早年前較多客戶選擇的報稅方式,然而,稅務局對零申報的公司帳目是有所要求。由于缺乏正確的了解,經常被人錯誤使用,那么哪些企業可以去做零報稅的申請呢?

香港公司申請零報稅需要滿足的條件是:

1)公司沒有經營任何業務

1)公司沒有經營任何業務

2)公司賬戶沒有任何資金流動

3)沒有以該公司名義購買任何物業資產及注冊香港商標等。

滿足以上條件的企業就可合法在香港申請零報稅

2、(第二種)核數師報告(審計做賬的報稅):適合有運營的有限公司

不滿足于零報稅的公司有營業的情況下都是需要向香港稅務局提交資料審計做賬。

那么做賬報稅后需要交稅嗎

答:香港公司做賬報稅完成后不一定需要交稅,要看大家的公司是否有利潤以及經營方式是什么,有兩種經營方式:

1)在岸經營需繳納16.5%利得稅 在岸經營是指在經營的過程中占用香港的資源,如您的合同在香港簽署,貨物經香港報關,聘請香港當地員工,在香港有辦公場所,或香港的客戶有貿易往來,在香港銀行進行大量信用證貼現等(滿足任意一點都為在岸經營)

2)離岸經營可在香港申請免稅 指沒有以上在岸經營說描述的任何情況

3)不管您是離岸經營還是在岸經營,只要公司賬目沒有利潤或為虧損狀態,則都不需繳稅

3、(第三種)申請離岸豁免(申請免稅)

條件必須是香港公司在經營的過程中,滿足離岸經營的所有條件,如:如您的合同不在香港簽署,貨物不經香港報關,無聘請香港當地員工,在香港無辦公場所,沒和香港的客戶有貿易往來,在香港銀行無進行大量信用證貼現等

香港公司稅務法制只要不是在本土經營的收入都是離岸所得,這部分的收入則可以通過申請豁免稅收。香港公司做賬報稅需該公司董事為香港公司聘請會計師為賬目進行審計。

另:做賬后直接報稅——適合有運營的無限公司

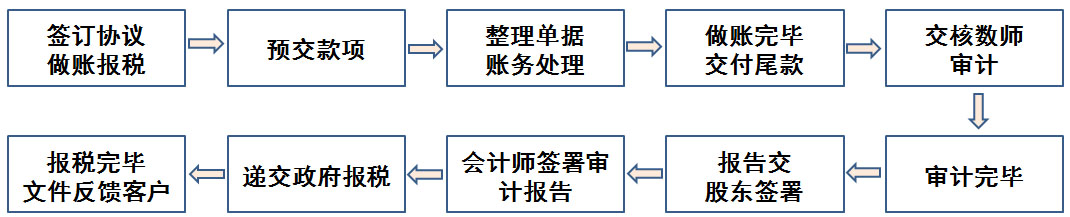

香港做賬報稅流程

1、零申報流程:

2、離岸免稅流程:

3、實報稅流程

注:香港公司做賬需求提交的資料

a.18個月銀行月結單及水單;

b.18個月采購發票和銷售發票;

c.費用收據:工資薪金、租金(須供給租借合同或協議)、運費等;

d.其它關聯文件:章程正本一份、周年申報表、一切公司改變資料(若有)、固定資產收據、出資關聯文件、做賬次年度的頭3~5筆購銷發票及相應的收付款單據等。

香港做賬報稅時間

1、做賬報稅時間:

新成立香港公司:在成立18個月到2年左右會收到第一份利得稅申報表,收到稅表之后,利得稅必須在3個月內完成報稅,若超出時間會產生罰款,收到薪俸稅后,必須在一個月內進行申報,若超出時間也會產生罰款。

非新成立的香港公司:以第一次做賬時間起,以后每12個月需要進行做賬報稅 ,若收到稅表,該稅表正常需要在1個月內完成。

2、實報稅流程所需時間

做帳報稅處置時刻約需1個月至3個月不等,賬目復雜的公司時間會更長一些。

香港做賬報稅費用

香港做賬報稅費用多少,主要根據客戶企業的年營業額,營業性質和單據多少來核準。往往單據多、繁雜、做帳的時間范圍長,營業額大或賬戶流動資金大,那么審計的難度也加強,再加上香港工作的勞動成本高,那么審計費用自然會偏高。

|

審計費用 (一般營運)營業額 / 銀行總收入 |

資料齊全 |

我司報價 |

備注 |

|

50 萬以下 港幣 |

資料齊全 |

7000RMB |

|

|

50 萬 – 200 萬港幣 |

同上 |

8500 RMB |

|

|

201 萬 – 400 萬港幣 |

同上 |

9000 RMB |

|

|

401 萬 – 600 萬港幣 |

同上 |

10000 RMB |

|

|

601 萬 – 800 萬港幣 |

同上 |

11500 RMB |

|

|

801 萬 – 1,000 萬港幣 |

同上 |

12000 RMB |

|

|

1,001 萬 – 1,500 萬港幣 |

同上 |

12500 RMB |

|

|

1,501 萬 – 2,000 萬港幣 |

同上 |

13500 RMB |

|

|

2,001 萬 – 3,000 萬港幣 |

同上 |

15000 RMB |

|

|

3,001 萬 – 5,000 萬港幣 |

同上 |

18000 RMB |

|

|

5,001 萬 – 1 億港幣 |

同上 |

25000 RMB |

|

|

1.01 億 – 2 億港幣 |

同上 |

另議 |

另議 |

|

2 億以上港幣 |

同上 |

另議 |

另議 |

|

申請離岸免稅 |

|

|

|

注意事項

1、未收到稅表仍需及時報稅:由于各種原因,有可能未能收到相關稅務局發來的利得稅表,這并不意味你的公司不需要做賬報稅,你仍需在報稅期限內,自覺完成報稅工作,否則逾期或不報稅,會受到香港政府的罰款。重則股東董事被列入黑名單,被凍結銀行賬戶,或賬戶資金被繳入港府府庫,被香港法院起訴或判刑。

2、正規公司做賬:非正規公司記帳理賬不清、不專業,將導致工作無效、報稅時間延滯或不通過。

3、香港票據:香港政府承認所有簽章的發票,包括自己制作的發票、收據以及便條。

4、及時準備票據,整理分類:香港公司在有經營業務發生時,就需準備賬務資料,將銷售、成本、工資薪金等票據按時間歸類清楚,便于后期的做賬審計。