2020年,新加坡稅務局出臺了一系列稅務方案,以穩(wěn)定經(jīng)濟和支持企業(yè)可以持續(xù)發(fā)展。這是新加坡政府對現(xiàn)有的稅務激勵計劃進行進一步的拓展,加強與完善,以確保新加坡稅務制度在當下與未來都會可持續(xù)競爭力。

2020年開始或之后新加坡的會計年度

新加坡企業(yè)所得稅率利得稅為17%,但新加坡公司每年都可享受部分免稅和免稅待遇。下面分享一下免稅待遇計劃:

一、新加坡初創(chuàng)企業(yè)(首三年)所得稅免稅計劃

解讀:

1、首10萬新幣應納稅收入中的7.5萬免稅;

2、接著10萬新幣應納稅收中的5萬免稅(應納稅收入指該會計年度的凈利潤);

3、相當于首20萬中的12.5萬新幣免稅。

二、新加坡企業(yè)(非初創(chuàng))所得稅免稅計劃

解讀:

1、首1萬新幣應納稅收入中的7500新幣免稅;

2、接著19萬新幣應納稅收中的9.5萬新幣免稅(應納稅收入指該會計年度的凈利潤);

3、首20萬新幣當中的102500新幣免稅。

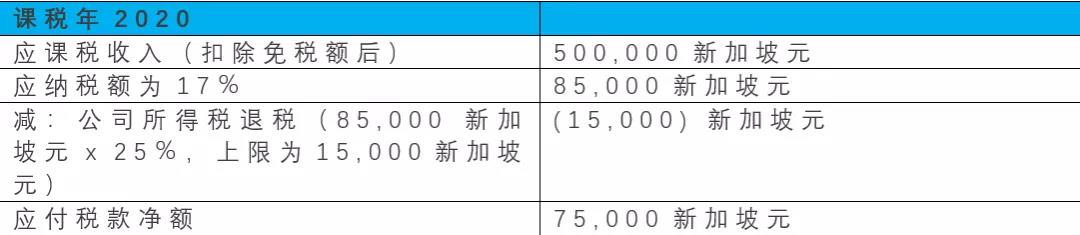

三、25%企業(yè)所得稅退稅

相較于課稅年度2019,課稅年度2020的企業(yè)所得稅退稅從20%提高到25%,扣稅上限也由10,000新加坡元上調(diào)至15,000新加坡元。

加強企業(yè)課稅年度2020年虧損結(jié)轉(zhuǎn)減免計劃

為了幫助新加坡中小型企業(yè)應對現(xiàn)金流問題,政府于2005年財政預算案中引入了虧損結(jié)轉(zhuǎn)減免計劃,在滿足特定條件且符合相關(guān)管理程序的前提下,允許企業(yè)將本年度的資本免稅額及貿(mào)易虧損(統(tǒng)稱為“合格扣除項”)結(jié)轉(zhuǎn)到下一課稅年度,并從以后課稅年度的應納稅所得額中扣除。這項減免計劃的最高限額為100,000新加坡元。

這一計劃目前已得到進一步加強,課稅年度2020的合格扣除項可追溯到前三個課稅年度,最高限額為100,000新加坡元。

加速廠房,機械設備等費用的抵扣減免

課稅年度2021年內(nèi),為購買廠房和機械設備而產(chǎn)生資本支出的企業(yè)可選擇在兩年內(nèi)加速折舊此類廠房和機械設備的成本。另外,為簡化公司的資本折扣申請,廠房和機械設備的折舊年限規(guī)定將會簡化。

與此同時,在課稅年度2021年內(nèi)發(fā)生符合條件的裝修和翻新費用的企業(yè)也可以選擇在一年內(nèi)申請裝修和翻新費用的抵扣減免,在連續(xù)的三個課稅年度內(nèi)申請抵扣,每年抵扣上限為300,000新加坡元(約為150萬人民幣)。

消費稅現(xiàn)階段將不會上調(diào)

在2018年財政預算案中,政府提出計劃將消費稅(GST)從7%上調(diào)至9%,提高幅度為2%,預計具體將在2021年至2025年之間的某個時間開始調(diào)整。

2020年始,在評估國家綜合情況以及此次疫情所帶來的影響后,政府決定不在2021年調(diào)高消費稅(GST)。這項調(diào)整也給了中小企業(yè)充分的準備時間,同時也反映了政府目前在穩(wěn)定市場的同時也在嘗試可能方法以助力推動市場發(fā)展。

支付類數(shù)字支付貨幣供應免征消費稅

自2020年1月1日起,新加坡稅務局(IRAS)對于支付類數(shù)字貨幣供應免征消費稅。

在此之前,支付類數(shù)字貨幣的供應被視為應納稅服務供應,因此,對于已經(jīng)注冊為消費稅(GST)的公司來講,其進行的任何銷售、發(fā)行與轉(zhuǎn)讓數(shù)字支付貨幣行為,都適用于消費稅(GST)范疇。

當這些支付類數(shù)字貨幣被用于購買商品和服務時,就會導致產(chǎn)生雙重應稅供應:支付類數(shù)字貨幣的應稅供應,以及貨物(服務)的應稅供應。

為了避免以上的雙重納稅供應情形產(chǎn)生,新加坡稅務局宣布:

• 使用支付類數(shù)字代幣購買貨物或服務,該購買行為不屬于應納稅“供應”,不需要計入GST納稅范圍。

• 使用支付類數(shù)字貨幣去交換(交易)法幣或其他類型的支付類數(shù)字貨幣(包括ICO),可豁免GST 。

備注:文中提到的“供應”是指消費稅角度的“服務/商品供應”,不僅限于“發(fā)行”,也包括“銷售”,“交換”。

這一變化是非常值得贊許的,這項改變也遵循了外匯交易項下外匯供應的消費稅待遇,而該等交易一直被視為免稅供應。

延長和完善處置普通股的“安全港”免稅政策

新加坡不征收資本利得稅。因此,只有公司處置股權(quán)投資中獲得的收益部分才需要在新加坡進行納稅。

在2012年政府預算案中,為了給企業(yè)在其進行重組前提供確定性,引入了"安全港"免稅政策,即公司處置被投資公司的普通股而取得的收益將豁免新加坡所得稅。

為符合豁免條件,撤資公司需要在股權(quán)處置日前至少連續(xù)24個月持有被投資公司20%以上的股份。

此次“安全港”免稅政策將延長至2027年12月31日或之前。此外,從2022年6月1日起,上述情況將擴大適用于新加坡境外的不動產(chǎn),以及從事不動產(chǎn)開發(fā)業(yè)務的被投資公司。這將確保房地產(chǎn)相關(guān)企業(yè)稅務待遇符合一致性。豁免的所有其他條件和除外情況將保持不變。

擴大和完善稅務激勵計劃

擴大和完善對風險投資基金和風險投資基金管理公司的稅務激勵計劃:

根據(jù)《所得稅法》第13 H條,風險投資(VC)基金從符合資格的投資中獲得的特定收入可免稅。新加坡風險投資基金管理公司(VCFMs)就其管理標準的風險投資基金所得的收入(基金管理激勵計劃或FMI),可獲5%的優(yōu)惠稅率。

政府推出這些激勵措施是為了鼓勵本地和外國風險投資公司進入新加坡,并激勵投資者為本地初創(chuàng)企業(yè)和中小企業(yè)提供資金。因此,一般來說,第13H條計劃是給予投資于本地企業(yè)的風險投資基金。

為促進新加坡基金管理業(yè)發(fā)展,第13H條計劃和基金管理激勵計劃將延長至2025年12月31日。

同時,自2020年4月1日起,還將引入下列信息以完善功能:

• 將豁免的投資和收益清單擴大到特定的指定投資收益;

• 將第13 H條的稅務優(yōu)惠擴大到以外國法人公司或新加坡可變資本公司(VCC)形式設立的風險投資基金;

• 經(jīng)核準的風險投資基金免稅期限延長至最多15年;

• 加大第13 H條的基金激勵力度,使經(jīng)核準的風險投資基金,能夠按照業(yè)內(nèi)確定的固定回收率要求減免其費用產(chǎn)生的消費稅;

• 取消基金管理激勵計劃對風險投資基金管理公司的激勵期限限制,改為最長5年的激勵期,并可續(xù)期。

新加坡的“第13 H條計劃”涉及的收入和投資范圍較廣,原則上對“第13 H條計劃”下的新加坡指定投資收入免予征稅。

值得注意的是,第13H條項下的擴大豁免范圍現(xiàn)在將與新加坡的主要基金激勵、第13CA條(離岸基金稅務激勵)、13R條(在岸基金稅務激勵)和13X條(增強型基金稅務激勵)相一致。

另一方面,第13 H條的具體目標是增加當?shù)爻鮿?chuàng)企業(yè)和中小企業(yè)的融資選擇。通常情況下,第13 H條項下的投資分類包括:新加坡的種子/早期公司、新加坡公司和對新加坡有經(jīng)濟分拆的海外公司(即與新加坡簽訂業(yè)務協(xié)議、或在新加坡運營、擁有研發(fā)設施或總部,或在新加坡交易所上市的企業(yè))。

因此,第13 H條計劃和 FMI的潛在好處可能為企業(yè)和全球投資者帶來新的結(jié)構(gòu)性發(fā)展機會。

總的來說,2020年以來的最新出臺的新加坡的相關(guān)稅務政策并沒有發(fā)生根本結(jié)構(gòu)性的變化,更多的是在原有的基礎(chǔ)上進行補充,添加與完善,但這也恰恰證明了新加坡的現(xiàn)行的稅務制度不僅僅是成熟,且具有強大的競爭力推進企業(yè)與市場的可持續(xù)發(fā)展。

2020年4月4日,新加坡稅務局(IRAS)根據(jù)COVID-19情況的最新措施,作為對納稅人的支持,新加坡稅務局(IRAS)自動延長個人和企業(yè)納稅申報的截止日期如下:

卓信企業(yè)專注為您提供國際商務服務,包括注冊新加坡公司、開立銀行賬戶、年審、做賬審計及報稅、注冊新加坡商標、新加坡移民等,歡迎隨時咨詢!