企業(yè)搭建紅籌架構(gòu)的本意是尋求境外上市,紅籌架構(gòu)包括直接持股架構(gòu)以及VIE的架構(gòu),多年來(lái)隨著政策的變化以及與監(jiān)管的博弈,紅籌架構(gòu)搭建的方式也在不斷調(diào)整變化。今天我們就紅籌結(jié)構(gòu)以及如何搭建進(jìn)行分析講解。

01什么是紅籌?

1.“紅籌”的法律內(nèi)涵是什么?

“紅籌”本身并不是一個(gè)法律概念,法律法規(guī)并沒(méi)有對(duì)“紅籌”進(jìn)行界定,更多的是一種坊間提法,是一種形象的、對(duì)在境外上市的中概股(red chip)的相關(guān)稱(chēng)法。除非特別說(shuō)明,本文中所稱(chēng)“紅籌”,均指“小紅籌”結(jié)構(gòu)。

2.為什么要搭建紅籌結(jié)構(gòu)?

從當(dāng)前市場(chǎng)來(lái)看,最直接的原因是:紅籌結(jié)構(gòu)實(shí)現(xiàn)了資本運(yùn)作承載主體的變更。

紅籌結(jié)構(gòu)中,上市發(fā)行以及融資主體不再是境內(nèi)公司,而是境外特殊目的公司(多為開(kāi)曼公司)。進(jìn)一步而言,由于資本運(yùn)作主體為境外主體,紅籌結(jié)構(gòu)具備了如下天然優(yōu)勢(shì):

● 回避了境內(nèi)證券市場(chǎng)的種種條件和門(mén)檻,使得中國(guó)權(quán)益企業(yè)實(shí)現(xiàn)境外間接上市,適用境外證券市場(chǎng)的監(jiān)管要求,享受門(mén)檻較低較簡(jiǎn)捷的上市程序,并拓展了資本運(yùn)作的可選市場(chǎng),享受中外資本市場(chǎng)差異化紅利。

● VIE結(jié)構(gòu)可在一定情況下,回避境內(nèi)法律法規(guī)對(duì)部分行業(yè)外資準(zhǔn)入的禁止/限制性規(guī)定。

● 境外公司治理方式帶來(lái)更靈活的員工激勵(lì)、類(lèi)別股等制度空間。

3. 紅籌結(jié)構(gòu)=VIE結(jié)構(gòu)?

答案為:否。

紅籌結(jié)構(gòu)的本質(zhì)是以搭建境內(nèi)外結(jié)構(gòu)的方式實(shí)現(xiàn)中國(guó)境內(nèi)權(quán)益(更常見(jiàn)的是股權(quán))被境外主體合并的一種股權(quán)架構(gòu),VIE結(jié)構(gòu)屬于紅籌結(jié)構(gòu)的其中一種常見(jiàn)架構(gòu),紅籌結(jié)構(gòu)還有另外一種主要形式與VIE結(jié)構(gòu)對(duì)應(yīng),即直接持股架構(gòu)。

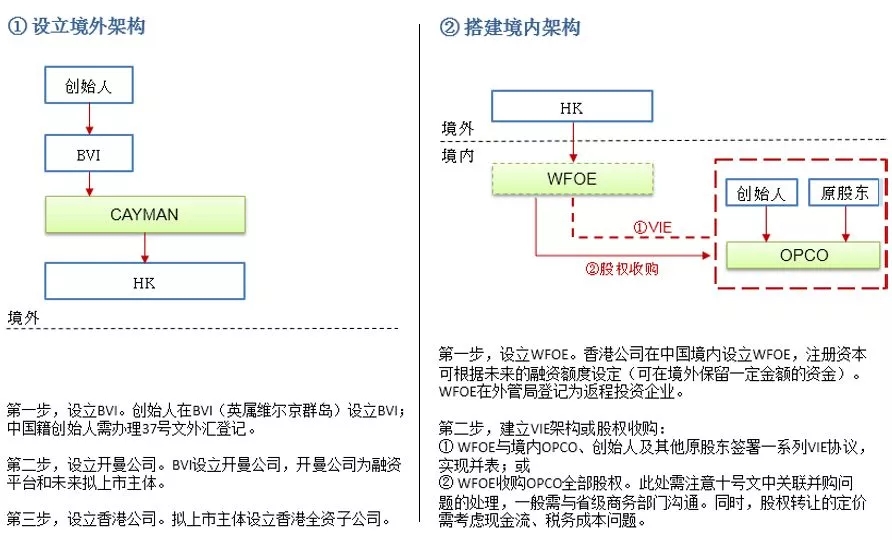

紅籌結(jié)構(gòu)最核心步驟是:

①創(chuàng)始團(tuán)隊(duì)層層設(shè)立BVI公司/開(kāi)曼公司/WFOE

②使用WFOE收購(gòu)或通過(guò)控制性協(xié)議合并境內(nèi)運(yùn)營(yíng)主體(一般為持牌主體)。

當(dāng)然,搭建紅籌結(jié)構(gòu)過(guò)程中,根據(jù)不同項(xiàng)目的具體情況和訴求,將涉及外管登記、原股東境外落地、資金流轉(zhuǎn)、關(guān)聯(lián)并購(gòu)問(wèn)題、稅務(wù)成本(例如開(kāi)曼實(shí)質(zhì)法)等各方面的具體細(xì)節(jié)和設(shè)計(jì),結(jié)構(gòu)和步驟相對(duì)復(fù)雜和全面。后續(xù)的問(wèn)答系列中我們將進(jìn)一步講解。

4.“大紅籌” v.s. “小紅籌”

“大紅籌”與“小紅籌”的區(qū)別主要是在于控股股東境外投資形式的不同。

“小紅籌”更多地是指以自然人控股、通過(guò)個(gè)人境外投資搭建的紅籌結(jié)構(gòu);“大紅籌”則多見(jiàn)于以境內(nèi)法人境外投資形式搭建的紅籌結(jié)構(gòu)。當(dāng)涉及到控股股東以境內(nèi)法人境外投資的形式搭建紅籌結(jié)構(gòu)時(shí),應(yīng)特別注意避免被認(rèn)定為“大紅籌”的可能。

“大紅籌”來(lái)源于1997年頒發(fā)的“紅籌指引”,具體規(guī)定可見(jiàn)腳注。為簡(jiǎn)便起見(jiàn),在上文紅籌結(jié)構(gòu)的語(yǔ)境下,“大紅籌”指的是境外公司由“中資公司”控股的紅籌結(jié)構(gòu),大紅籌企業(yè)在境外上市,需由中資控股股東負(fù)責(zé)向人民政府和證監(jiān)會(huì)提交審批申請(qǐng)。

可見(jiàn),“大紅籌”的核心要素是“中資”以及“控股”,但法規(guī)并未對(duì)這兩個(gè)要素作出進(jìn)一步的界定。“中資”是否限于國(guó)資、“控股”如何衡量,在搭建紅籌架構(gòu)時(shí)應(yīng)具體考量,以免被認(rèn)定為“大紅籌”結(jié)構(gòu)而增加審批等合規(guī)風(fēng)險(xiǎn)。

5.近年來(lái)紅籌結(jié)構(gòu)的典型新特點(diǎn)

這些年隨著國(guó)內(nèi)法規(guī)及資本市場(chǎng)的變化,紅籌結(jié)構(gòu)也從最早比較單一的結(jié)構(gòu)出現(xiàn)了更多進(jìn)階發(fā)展:

● 37號(hào)文登記。2005年11月1日實(shí)施的《關(guān)于境內(nèi)居民通過(guò)境外特殊目的公司融資及返程投資外匯管理有關(guān)問(wèn)題的通知》(匯發(fā)[2005]75號(hào),下稱(chēng)“75號(hào)文”)霸屏了近10年,一度是紅籌業(yè)務(wù)最關(guān)鍵的操作法規(guī)。2014年7月14日,國(guó)家外匯管理局發(fā)布《關(guān)于境內(nèi)居民通過(guò)特殊目的公司境外投融資及返程投資外匯管理有關(guān)問(wèn)題的通知》(匯發(fā)[2014]37號(hào),下稱(chēng)“37號(hào)文”),廢止了75號(hào)文,并針對(duì)市場(chǎng)變化重新對(duì)境外投資進(jìn)行了梳理,對(duì)境外投資的外管登記流程和要求進(jìn)行了一定調(diào)整,紅籌全面進(jìn)入37號(hào)文時(shí)代。

● ODI通道改變傳統(tǒng)紅籌結(jié)構(gòu)。自2009年商務(wù)部發(fā)布《境外投資管理辦法》并逐步放開(kāi)企業(yè)境外投資(下稱(chēng)“ODI”)以來(lái),眾多中國(guó)企業(yè)通過(guò)ODI通道實(shí)現(xiàn)對(duì)外投資。紅籌結(jié)構(gòu)中也出現(xiàn)越來(lái)越多通過(guò)ODI方式落地境外的中資股東。由此,“大紅籌”及上市公司分拆等問(wèn)題成為紅籌結(jié)構(gòu)中新的關(guān)注點(diǎn)。

● 境內(nèi)機(jī)構(gòu)股東外翻成為關(guān)鍵。早期市場(chǎng)中,搭建紅籌結(jié)構(gòu)多為初創(chuàng)期企業(yè),多數(shù)企業(yè)境內(nèi)股東只有創(chuàng)始人團(tuán)隊(duì)或天使投資人。隨著資本市場(chǎng)在國(guó)內(nèi)的進(jìn)一步發(fā)展和成熟,多數(shù)企業(yè)在搭建紅籌結(jié)構(gòu)前已經(jīng)在境內(nèi)完成了多輪融資,機(jī)構(gòu)股東從數(shù)名到數(shù)十名不等,其中大多數(shù)是境內(nèi)機(jī)構(gòu)。根據(jù)不同的實(shí)際情況,這些機(jī)構(gòu)股東通過(guò)不同的方式在境外公司層面實(shí)現(xiàn)相應(yīng)的持股,包括但不限于境外投資、境外關(guān)聯(lián)實(shí)體、境內(nèi)外雙層結(jié)構(gòu)等方式。由此,如何設(shè)計(jì)機(jī)構(gòu)股東外翻方案成為紅籌結(jié)構(gòu)搭建中十分關(guān)鍵的一環(huán)。

02 紅籌結(jié)構(gòu)怎么搭?

1. 紅籌結(jié)構(gòu)搭建

至此,紅籌架構(gòu)即已搭建設(shè)立,架構(gòu)設(shè)立后,接下來(lái)是原投資人股東及新投資人落地外翻的過(guò)程。

2. 原機(jī)構(gòu)股東如何實(shí)現(xiàn)外翻?

由于國(guó)家外匯政策動(dòng)態(tài)變化,催生了市場(chǎng)中五花八門(mén)的外翻方式,其中最主要的形式依然是ODI,但伴隨ODI出現(xiàn)的其它尚屬可行的外翻方式包括:

① 境外關(guān)聯(lián)機(jī)構(gòu)持股。這種方式比較適合境內(nèi)外主體同屬同一實(shí)際控制下的機(jī)構(gòu),或境內(nèi)外利益協(xié)同分配的投資基金等機(jī)構(gòu)。

② 境外無(wú)關(guān)聯(lián)第三方代持。這種方式的優(yōu)點(diǎn)是較為簡(jiǎn)便,但缺點(diǎn)顯而易見(jiàn):控制力較弱,且大多數(shù)情況下在上市前仍需還原或多數(shù)案例選擇不做披露。

③ 境外持有期權(quán)或可轉(zhuǎn)換票據(jù)。這種方式可在過(guò)渡期內(nèi)保障股東權(quán)利,且不影響紅籌結(jié)構(gòu)的搭建時(shí)間表,但最終仍需通過(guò)其它方式實(shí)現(xiàn)持股。

各類(lèi)外翻方式分別存在不同的稅基影響,稅基問(wèn)題在股東外翻方案中是公司和投資人之間最為核心的爭(zhēng)議點(diǎn)。稅基損失一方面與外翻方案有關(guān),另一方面也與股東自身的具體組織形式、身份/設(shè)立地、持股結(jié)構(gòu)等因素息息相關(guān)(例如合伙企業(yè)合伙人可能按照不同稅率征稅)。

在紅籌搭建過(guò)程中,一定要根據(jù)股東具體情況等因素,考慮稅基問(wèn)題。同時(shí),原股東外翻還需要謹(jǐn)慎考慮現(xiàn)金流轉(zhuǎn)、境內(nèi)退出安排、重組協(xié)議/VIE協(xié)議/股權(quán)轉(zhuǎn)讓協(xié)議/境外交易文件等各協(xié)議的勾稽和約定、內(nèi)外部審批流程及時(shí)間表等各類(lèi)因素對(duì)整體交易和重組的影響。

3. VIE結(jié)構(gòu)想用就能用?

我們?cè)谶M(jìn)行紅籌結(jié)構(gòu)搭建時(shí),第一件事應(yīng)該是根據(jù)具體情況判斷搭建直接持股結(jié)構(gòu)還是VIE結(jié)構(gòu)。VIE結(jié)構(gòu)最早誕生于互聯(lián)網(wǎng)等輕資產(chǎn)公司,而中國(guó)企業(yè)最初使用VIE結(jié)構(gòu)的原因在于特定行業(yè)的外資準(zhǔn)入限制政策。市場(chǎng)的不斷變化也催生了更多不同類(lèi)型、不同業(yè)務(wù)的公司使用VIE結(jié)構(gòu)。但是,VIE結(jié)構(gòu)的使用應(yīng)至少考慮如下方面:

① 證券市場(chǎng)的資本運(yùn)作方向。資本市場(chǎng)的選擇決定了具體的紅籌結(jié)構(gòu)。例如,香港聯(lián)交所對(duì)VIE結(jié)構(gòu)的使用有嚴(yán)格的必要性要求:“上市申請(qǐng)人只可于必要的情況下以合約安排解決任何外資擁有權(quán)的限制,否則上市申請(qǐng)人必須直接持有OPCO公司的最大許可權(quán)益”。美國(guó)SEC對(duì)VIE結(jié)構(gòu)的合理性使用也逐漸有所要求,如要求對(duì)于VIE結(jié)構(gòu)的使用原因存在一定的合理性解釋。因此,尤其是在香港上市的案例中,更常見(jiàn)到將非限制類(lèi)業(yè)務(wù)剝離至WFOE、限制類(lèi)業(yè)務(wù)保留在OPCO的結(jié)構(gòu)。

② 稅務(wù)及現(xiàn)金流成本。為實(shí)現(xiàn)稅務(wù)籌劃/降低稅務(wù)風(fēng)險(xiǎn)(例如轉(zhuǎn)移定價(jià))的安排,輕資產(chǎn)公司更易于將資產(chǎn)在境內(nèi)運(yùn)營(yíng)公司與WFOE之間進(jìn)行重新布局,而重資產(chǎn)公司的資產(chǎn)布局將很可能涉及高額的資產(chǎn)轉(zhuǎn)讓稅負(fù)及現(xiàn)金流成本。當(dāng)然,根據(jù)具體情況,重資產(chǎn)公司也可能通過(guò)一定的設(shè)計(jì)盡量降低上述額外成本。

③ 行業(yè)主管部門(mén)的態(tài)度。中國(guó)監(jiān)管部門(mén)對(duì)于VIE結(jié)構(gòu)從未單獨(dú)發(fā)表過(guò)明確意見(jiàn),業(yè)內(nèi)對(duì)于監(jiān)管部門(mén)的態(tài)度更多的是從部分法院判決、所謂的“內(nèi)部報(bào)告”中監(jiān)管部門(mén)的說(shuō)明等內(nèi)容中進(jìn)行揣測(cè)。例如,“安博教育案”中,教育部門(mén)對(duì)VIE協(xié)議有一定涉及,但對(duì)VIE結(jié)構(gòu)本身仍保持沉默。進(jìn)一步地,從近期民促法送審稿的相關(guān)規(guī)定,一定程度上可以看出,教育部門(mén)對(duì)于通過(guò)VIE協(xié)議等方式規(guī)避教育行業(yè)的外資產(chǎn)業(yè)政策持謹(jǐn)慎態(tài)度,尤其是對(duì)義務(wù)教育等禁止外資進(jìn)入的教育領(lǐng)域。因此,并非任何行業(yè)都可通過(guò)VIE結(jié)構(gòu)進(jìn)行政策規(guī)避,尤其是涉及強(qiáng)監(jiān)管的行業(yè),結(jié)構(gòu)設(shè)計(jì)應(yīng)尤其謹(jǐn)慎。

4. “關(guān)聯(lián)并購(gòu)”是個(gè)什么梗?

關(guān)聯(lián)并購(gòu)是直接持股結(jié)構(gòu)中,需要解決的核心問(wèn)題之一。2006年商務(wù)部頒布的《關(guān)于外國(guó)投資者并購(gòu)境內(nèi)企業(yè)的規(guī)定》(以下簡(jiǎn)稱(chēng)“十號(hào)文”)第十一條做出了具體規(guī)定:“境內(nèi)公司、企業(yè)或自然人以其在境外合法設(shè)立或控制的公司名義并購(gòu)與其有關(guān)聯(lián)關(guān)系的境內(nèi)的公司,應(yīng)報(bào)商務(wù)部審批。當(dāng)事人不得以外商投資企業(yè)境內(nèi)投資或其他方式規(guī)避前述要求。”

歷史上,商務(wù)部受理并批準(zhǔn)通過(guò)的關(guān)聯(lián)并購(gòu)案例]十分有限,多數(shù)直接持股結(jié)構(gòu)都采取特殊模式繞開(kāi)關(guān)聯(lián)并購(gòu)審批。以下,我們從上述規(guī)定的關(guān)鍵要素展開(kāi),來(lái)進(jìn)一步理解關(guān)聯(lián)并購(gòu):

① 境內(nèi)公司、企業(yè)或自然人。構(gòu)成關(guān)聯(lián)并購(gòu)的第一個(gè)前提是,追溯到頂端應(yīng)該存在中國(guó)境內(nèi)公司、企業(yè)或自然人。由此,繞開(kāi)的方案之一,就是中國(guó)籍創(chuàng)始人改變國(guó)籍后再進(jìn)行并購(gòu),或在不影響同一控制的前提下,以該等中國(guó)籍創(chuàng)始人的外籍親屬作為境外公司的持股人。

② 在境外合法設(shè)立或控制的公司。構(gòu)成關(guān)聯(lián)并購(gòu)的第二個(gè)前提是,并購(gòu)方為境外公司。因此,繞開(kāi)的另一種方案,是以該境外公司持有的境內(nèi)主體作為收購(gòu)方。需要注意的是,十號(hào)文中明確規(guī)定“不得以外商投資企業(yè)境內(nèi)投資或其他方式規(guī)避”,為此,該等境內(nèi)主體的設(shè)立時(shí)間不應(yīng)過(guò)短,一般同時(shí)與地方主管商務(wù)部門(mén)就該等情形進(jìn)行積極溝通,以降低被認(rèn)定為上述規(guī)避方式的風(fēng)險(xiǎn)。

③ 有關(guān)聯(lián)關(guān)系的境內(nèi)的公司。這里有兩個(gè)關(guān)鍵詞,一是“關(guān)聯(lián)關(guān)系”,二是“境內(nèi)的”。十號(hào)文中并未對(duì)“關(guān)聯(lián)關(guān)系”進(jìn)行解釋?zhuān)?008年商務(wù)部外資司發(fā)布的《外商投資準(zhǔn)入管理指引手冊(cè)》中將此處的“境內(nèi)的公司”明確解釋為內(nèi)資企業(yè)。因此,諸如“兩步走”等先將被收購(gòu)主體變更為外資企業(yè)的模式,一度成為繞開(kāi)關(guān)聯(lián)并購(gòu)的熱門(mén)形式之一。

5. 不使用外匯就不用做37號(hào)文登記?

答案為:否。

根據(jù)37號(hào)文的規(guī)定,在進(jìn)行境外投資之前,中國(guó)籍創(chuàng)始人應(yīng)進(jìn)行境外投資外管登記,而不論是否需要使用外匯或外匯資金量大小(并且外管局通常認(rèn)為創(chuàng)始人不應(yīng)以大額資金向境外主體出資)。

若未進(jìn)行37號(hào)文登記,該等中國(guó)籍創(chuàng)始人將被視為違規(guī)持有境外權(quán)益,存在被限制分紅、限制資金入境、影響上市(尤其在紅籌回歸的情況下)等風(fēng)險(xiǎn),而一旦違規(guī),未來(lái)進(jìn)行補(bǔ)登記的成本和難度均較高。因此,完成37號(hào)文登記是搭建紅籌結(jié)構(gòu)的首要步驟,無(wú)論是VIE結(jié)構(gòu)還是直接持股結(jié)構(gòu),凡是持有境外權(quán)益的中國(guó)籍創(chuàng)始人,均應(yīng)首先進(jìn)行37號(hào)文登記。

同理,是否使用外匯也不是是否需要進(jìn)行ODI的判斷要素,ODI與37號(hào)文一樣,應(yīng)以是否持有境外權(quán)益作為判斷的實(shí)質(zhì)。

對(duì)于奔赴境外上市的企業(yè)而言,紅籌/VIE架構(gòu)、37號(hào)文的外匯登記、ODI境外投資備案、海外公司設(shè)立等都是必不可少的環(huán)節(jié),卓信可為企業(yè)海外上市提供一站式服務(wù),歡迎隨時(shí)聯(lián)系我們!