2021年2月22日,歐盟理事會在其官網上發布一則公告:就經修訂的「出于稅收目的的歐盟非合作管轄區清單」(俗稱“黑名單”)通過了結論,歐盟決定將多米尼加(Dominica)加入該名單中,同時將巴巴多斯(Barbados)移出“黑名單”。

歐盟非合作稅務管轄區名單于2017年12月建立,每年更新兩次。它是歐盟稅收外部戰略的一部分,旨在對一些國家的稅收透明度、公平稅收和執行方面進行評估,防止這些國家的稅基侵蝕和利潤轉移的國際標準。

這份名單包括了世界上沒有就稅收治理問題與歐盟進行建設性對話的轄區,或者沒有履行承諾實施必要的改革以遵守一套客觀的稅收良好治理標準的轄區。

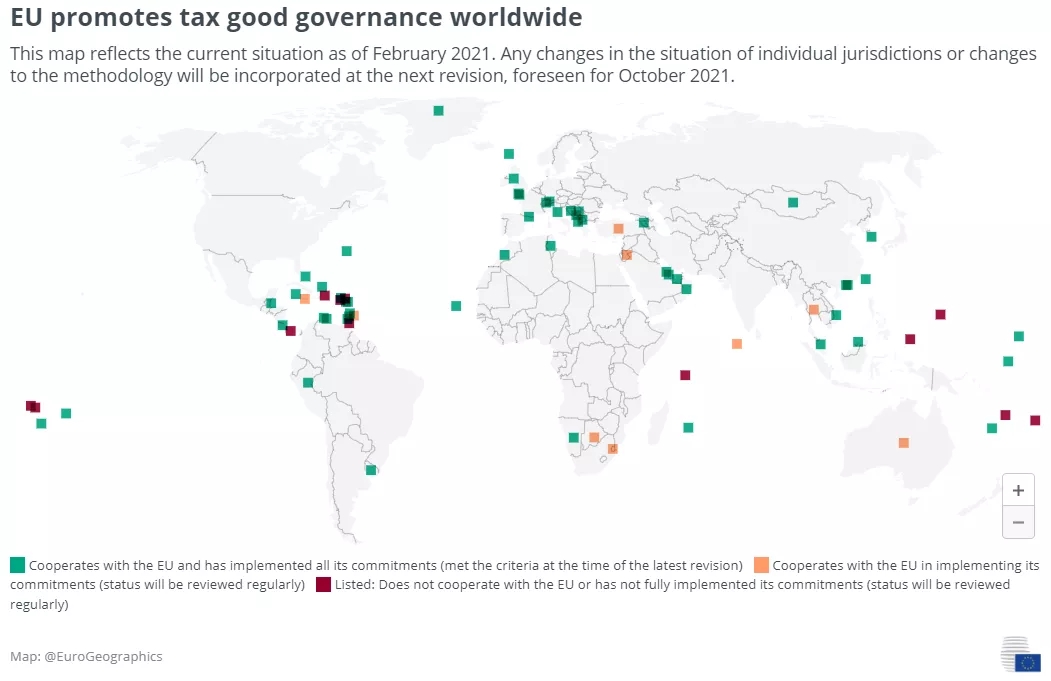

截至2021年2月22日各地區離岸現狀:

新增黑名單成員

從2017年歐盟建立稅務審核不合作黑名單和灰名單制度以來,共有64個國家和地區在榜上被留下過足跡。在2021年2月更新之后,非合作性司法管轄區清單上仍有12個司法管轄區,無不是國內熟知的離岸屬地。

多米尼克是此次新增的非合作管轄區,因其曾收到全球論壇的稅收“部分非合規”評級,但并未做出相應調整和改變。

2021年2月最新“非合作名單”

美屬維爾京群島、美屬薩摩亞、安圭拉、多米尼克(新增)、斐濟、關島、帕勞、巴拿馬、薩摩亞、塞舌爾、瓦努阿圖、特立尼達和多巴哥。

被移出非合作名單|成為白名單

本次更新中,摩洛哥、納米比亞和圣盧西亞已被移出非合作名單,因為這三個國家已經履行了所有承諾,符合歐盟稅收要求,正式成為歐盟稅收白名單。

此外,9個司法管轄區已作出改革其稅收政策的承諾,已從非合作名單除名,但仍處于考察階段,包括澳大利亞、巴巴多斯、博茨瓦納、斯瓦蒂尼、牙買加、約旦、馬爾代夫、泰國和土耳其。

早在2020年2月更新的非合作名單中,就移除了黑山、圣基茨和尼維斯等16個管轄區,這也意味著,目前黑山、圣盧西亞、圣基茨均在歐盟稅收白名單之中。

如何看待離岸地區的變革

根據目前形式來看,卓信企業認為未來歐盟稅收黑名單涵蓋范圍將擴大,要求也將更嚴格,規則也將更加細化。

自經濟合作與發展組織(以下簡稱“經合組織”)于2014年6月正式發布CRS,以及經濟實質法的實施,越來越多的國內企業家考慮選擇稅制體制完善,金融體系健全的屬地作為目的地,希望更好地滿足合規。

盡管經濟實質及合規要求可能會隨著時間的推移而進一步收緊,但離岸公司的流行是離岸司法轄區立法的先進性、稅務的簡便透明、隱私性高等綜合因素使然。

對此,企業需要進行思考:

(1)設立這些離岸公司的初始目的所在?

(2)合規下的成本?

(3)長期沒有實質而囤積利潤是否面臨在岸地的相關檢查和稽查的風險?

(4)調整新的海外架構和持有方式?

注冊離岸公司,將自身發展和國際市場接軌,尋求進步和發展,已經成為企業發展的一種趨勢,而選擇合適的地點創建離岸公司,不但能從經濟上減輕稅收負擔,也能從品牌上打開國際市場,獲得更多的成長空間。

隨著全球反避稅力度的加大,加下來歐盟理事會針對避稅黑名單制度有可能會做出較大改變,卓信企業將會對此密切關注,隨時跟進最新內容。對于以上離岸公司注冊或者稅務籌劃等,點擊“閱讀原文”在線咨詢我們!