馬紹爾經濟實質要求合規通知

尊敬的客戶,您好!

我司就關于2019 年馬紹爾群島經濟實質法案公布后的后續步驟為您做一個講解,該經濟實質法案適用于所有從事相關活動的法人實體,但馬紹爾群島以外的司法管轄區的稅務居民除外。

2019 年4 月BVI 國際稅務局 (ITA) 發布了經濟實質守則草案,2019年4 月開曼群島更改了經濟實質法案稅務細則,如今馬紹爾群島也緊跟他們的步伐。

2020年2月18日,在布魯塞爾舉行的歐盟經濟與金融事務理事會(ECOFIN)會議上,ECOFIN宣布馬紹爾群島共和國(以下簡稱馬紹爾)被列入“白名單”。

圖片來源:攝圖網

列入“白名單”意味著馬紹爾群島的國際公司治理和稅收合理標準的,所以目前馬紹群島將著眼于下一階段的合規,包括經濟實質法案要求的實施。

說起經濟實質法案,其實是源自歐盟歐洲經濟與財政事務理事會《企業征稅行為守則》(以下簡稱“企業征稅守則”) 的立法淵源,歐盟主要關注低稅率或零稅率稅收管轄區內利潤過高而經濟實質過少的企業.歐盟成員國統一采用企業征稅守則“原則”,并推動不適用歐盟條約的第三方國家和地區也 采用這一守則。

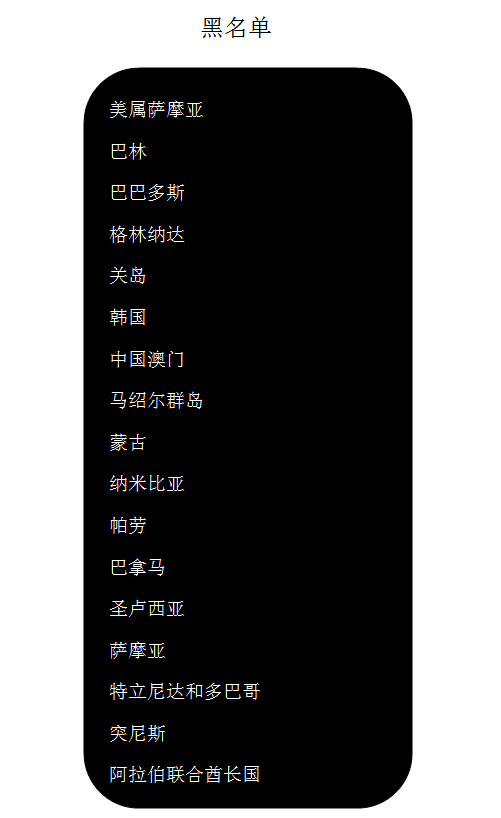

并且將不合規的地區或者國家列入黑名單或者灰名單,第一份名單是2017年12月5日發布的,當時有17個國家和地區被列入黑名單,具體包含的國家和地區如下圖,馬紹爾就赫然在列。

這份名單也定期在更新,督促各國家和地區的公司合規運營,2018年3月,馬紹爾被歐盟從這份名單上移除。但是好景不長,在2019年年中歐盟發布的“新節稅天堂黑名單”,馬紹爾再次被“黑”,隨后2019年11月,馬紹爾群島從黑名單移至灰名單中,2020年馬紹爾才算真正進入白名單,開始正式推行經濟實質。

馬紹爾經濟實質法案適用于所有從事相關活動的法人實體,但馬紹爾群島以外的司法管轄區的稅務居民除外。 也就是說,任何稅務居民所在地為馬紹爾群島以外的公司,均不包含在此范圍內,即無經濟實質要求 。未有從事相關活動的實體也同樣 無經濟實質要求 。

具體相關活動包括以下這些

相關活動(Relevant Activities)

銀行 (Banking)

海運 (Shipping)

基金管理 (Fund Management)

融資和租賃 (Financing & Leasing)

總部 (headquarters)

分銷和服務中心 (Distribution and Service Centres)

控股公司 (Holding Company)

知識產權 (Intellectual Property)

經濟實質時間安排

所有從事以上相關活動的實體, 無論是否屬于經濟實質法案規管范疇,均須完成自我判定,并根據周年成立日期,進行網上申報。

首次申報時間是2020年7月1日執行,具體以政府線上申報系統開啟為準。申報周期以成立日期后每個周年作為申報年度,已經成立的公司以最近的一個周年視為財年周期,進行申報。

即:

2020年7月1日及之后成立的公司,首個申報周期為成立日后的首個周年日期。

2020年7月1日之前成立的公司,首個申報周期以2019-2020為財務年度。

馬紹爾政府給我們傳遞的信息就是經濟實質法將會是所有海外屬地都會要執行的一部法律,從2020 年開始,受經濟實質要求約束的實體將需提供相關信息,以便有關當局能夠監控他們是否從事相關活動,如果是有從事相關活動,則監控他們是否符合經濟實質的要求,以此讓市場更加規范!

如果您對馬紹爾群島的經濟實質法還有疑慮,或者想要注冊馬紹爾公司都可以聯系我們卓信企業400-065-0008。

相關文件:

杭州卓信經濟信息咨詢有限公司

2020年9月