很多企業進行注冊一些海外離岸公司,進行跨國的貿易往來,此時很多企業會面臨一個問題,如果進行經營是否會產生稅收?稅率是多少?關于此類問題無疑是一切進出口貿易企業最關心的商業問題,因此會有一些企業開始選擇注冊一些群島公司,例如馬紹爾、塞舌爾、BVI(維爾京群島)、開曼等這些群島,基本都稱之為節稅天堂,那就此針對開曼群島的節稅展開一個解析。

開曼群島的特點

1.保密性——注冊開曼群島,最主要的優點就是董事股東的信息不對外開放,保密極高,注冊之后董事及股東名冊必須要保留一份在注冊處,此文件絕對不會進行一個公布,大可放心。

1.保密性——注冊開曼群島,最主要的優點就是董事股東的信息不對外開放,保密極高,注冊之后董事及股東名冊必須要保留一份在注冊處,此文件絕對不會進行一個公布,大可放心。

2.無稅收——除了每年的一月對政府進行一個牌照費的繳納無需繳納其他的稅費,不論注冊日期是什么時候,每年的一月都必須要繳納牌照費,如果超期,會根據期限的時常產生罰款的累積,所謂的牌照費就是對公司進行一個年審。

3.管理簡單——公司無需向開曼政府的注冊處,提供周年申報以及稅務申報。

開曼群島注冊公司如何節稅

由于開曼屬于群島類別的離岸公司,無法再當地進行一個實地經營,只可離岸在國內進行,但也正是因為這一個特點才使得開曼群島稱為一個節稅天堂,因為無需實地經營,不會產生稅務的狀況,更無需向政府交納稅務以及報稅做賬,很多企業通過離岸注冊來增加企業的利潤,境內的公司集團利用離岸地進行節稅,主要是通過稅收統籌來進行,以這種方式經營,往往都是以離岸地的稅收優惠政策或者是通過注冊類似開曼、BVI(維爾京群島)、馬紹爾、塞舌爾等這些稅收較低的群島國家作為一個投資的切入點。

相比于我國,離岸地的稅收要優惠很多,根據離岸區域不同,制定了注冊公司免繳所得稅、印花稅等眾多稅務,而只需每年繳納一筆年費即可。注冊開曼公司累計的營業額可以無限制的保留,這也恰巧大大降低公司的運營成本,因為通過成立注冊開曼公司進行稅務的籌劃,對于一些國內公司而言是具有極大的便捷性以及誘惑力。

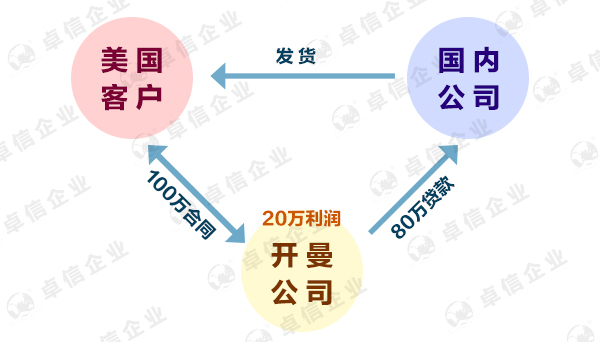

開曼群島公司節稅案例案例

國內公司與美國客戶談成一筆100萬的交易,那么利用開曼公司,如何節稅?

1)簽合同。美國客戶與國內掌控的開曼公司簽合同,合同額100萬。

2)貨款。將貨款80萬從開曼公司打到國內工廠20

2)貨款。將貨款80萬從開曼公司打到國內工廠20

3)發貨。國內工廠收到貨款,將貨物通過貨代公司或進出口公司直接發貨給美國客戶。

4)利潤。20萬的利潤截留至開曼公司。

分析稅費的減免。

1)20萬利潤,在開曼公司不需要交稅。

2)國內無利潤,無需要繳稅。

3)通過貨代公司或進出口公司的款項由100萬減至80萬,手續費低。

開曼公司與所有離岸公司操作基本相同,在國際貿易過程中,將產生的利潤截留在離岸公司賬戶內,而這部分利潤在離岸地不需要繳納稅費,故而達到節稅的目的。